Efecto del número de hectáreas de coca cultivadas, incautaciones de pasta de coca y el número de habitantes sobre los depósitos realizados en el sistema bancario durante 2010 a 2017[1]

Effect of the number of hectares of coca cultivated, coca paste seizures and the number of inhabitants on deposits made in the banking system during 2010 to 2017

Revista PERSPECTIVAS

EN INTELIGENCIA

Jonnathan Bedoya Calderón1, Oscar Andrés Calero Martínez2, Laura Vanessa Tejada Trujillo3 y Heivar Yesid Rodríguez Pinzón4*

(1) Fundación Universitaria Los Libertadores, Bogotá – Colombia, jonbecal@gmail.com

(2) Fundación Universitaria Los Libertadores, Bogotá – Colombia, osdecalero@gmail.com

(3) Universidad Santo Tomas, Bogotá – Colombia, lauratejada@usantotomas.edu.co

(4) Fundación Universitaria Konrad Lorenz, Bogotá – Colombia, heivary.rodriguezp@konradlorenz.edu.co

* Autor a quien se dirige la correspondencia

Volumen 13, Número 22, Enero - Diciembre 2021, pp. 175-200

ISSN 2145-194X (impreso), 2745-1690 (en línea)

Bogotá D.C., Colombia

http://doi.org/10.47961/2145194X.279

Fecha de recepción: 15/07/2022 | Fecha de aprobación: 28/07/2022

Resumen

El lavado de activos ha representado para Colombia una coyuntura socioeconómica a lo largo de su historia, que ha guardado una relación con los cultivos ilícitos hallados a lo largo de este territorio. El presente estudio pretende encontrar el efecto en los depósitos realizados en el Sistema Bancario durante 2010 a 2017, a partir de variables asociadas a los cultivos de coca y la evolución demográfica de 18 departamentos del país. Para tal fin, se utilizó un modelo de datos panel de efectos fijos, los resultados determinaron que el número de hectáreas cultivadas, las incautaciones de pasta de coca y la población sobre los depósitos en los 18 aumenta en el tiempo. A su vez, departamentos como Antioquia, Valle del Cauca y Santander son más propenso al riesgo de lavado de activos, en contraste con territorios como Amazonas y Guaviare.

Clasificación JEL: G21, M16, P23.

Palabras clave: Lavado de activos; depósitos; Sistema Bancario; cultivos ilícitos.

Abstract

Money laundering has represented a socioeconomic situation for Colombia throughout its history, which has been related to the illicit crops found throughout this territory. This study aims to find the effect on deposits made by Bank System during 2010 to 2017, based on variables associated with coca crops and the demographic evolution of 18 departments of the country. For this purpose, a fixed effects panel data model was used, the results determined that the number of cultivated hectares, the seizures of coca paste and the population on the deposits in the 18 increases over time. In turn, departments such as Antioquia, Valle del Cauca and Santander are more prone to the risk of money laundering, in contrast to territories such as Amazonas and Guaviare.

Keywords: Money laundering; deposits; Bank System; coca crops.

Introducción

El lavado de activos constituye una problemática social dado que, desestabiliza actividad económica, razón por la cual, se han pretendido implementar mecanismos para enfrentar este flagelo. Parte de estas herramientas ha sido tipificar el fenómeno como un delito, que esta enlazado a múltiples actividades como el contrabando, delitos contra el sistema financiero o la administración pública, trata de personas, tráfico de estupefacientes, entre otros.

A su vez, se ha pretendido que el sector financiero a implemente un sistema de administración de lavado de activos y financiación del terrorismo (SARLAFT), para detectar, medir, controlar y monitorear todas las operaciones que realicen sus clientes, teniendo en cuenta los factores de riesgo; cliente, producto, canal y jurisdicción. Esto con el fin de prevenir, detectar y reportar cualquier operación que intente dar apariencia de legalidad a operaciones cuyo origen son por lavado de activos o financiación del terrorismo.

Por tanto, este trabajo, el documento se desarrollará en el denominado factor de riesgo “jurisdicción”, para el riesgo de lavado de activos por depósitos al sistema bancario que pueden tener origen ilícito, en departamentos con presencia de cultivos de coca. Por lo que se presentará, un modelo econométrico para medir el riesgo inherente y así responder a la obligación que tienen las entidades bancarias de estar en capacidad de establecer el perfil de riesgo inherente de lavado de activos. Por ello el mecanismo utilizado fue crear una red de lavanderías industriales que por su naturaleza eran compañías que manejaban grandes sumas de efectivo en pequeñas cantidades, las organizaciones criminales necesitaban “limpiar” el dinero “sucio” adquirido por la vía ilegal y combinarlo con el dinero “limpio” adquirido por la vía legal (Purkey 2010).

Con base en esta estimación de Mejía y Rico (2011) de $1.2 billones COP al 2008, el espacio requerido para almacenar ese dinero en efectivo corresponde a 2.400 metros cuadrados , lo que significa un gran proceso logístico para la custodia, mantenimiento y protección en el tiempo de toda esta cantidad de dinero, es por esta razón que se hace necesario circular el dinero hasta hacerlo llegar a la economía a través del sistema bancario quienes tienen la capacidad de custodia, mantenimiento y protección de la equivalencia del dinero en el tiempo.

Este trabajo está dividido de la siguiente forma: primero se expone el planteamiento del problema y la justificación para abordar el mismo. A continuación, un apartado dedicado a describir el contexto sobre el lavado de activos, origen, políticas, normativa en Colombia, situación actual de los cultivos de coca en Colombia y la responsabilidad de los bancos para enfrentar el riesgo de lavado de activos y su normatividad legal vigente. Seguidamente, se presenta la metodología y los resultados obtenidos del modelo econométrico de datos panel efectos fijos y las pruebas para el cumplimiento de los supuestos del mismo. Finalmente, se presentan los análisis de los resultados, conclusiones y recomendaciones.

Justificación

El lavado de activos es un término que se remonta a la década de los 20 en Estados Unidos, poco antes de la era de la prohibición, en alusión a cómo las mafias de la época daban apariencia de legalidad a los dineros recaudados por diferentes fuentes ilegales; tráfico de estupefacientes, prostitución, tráficos de armas y de alcohol, entre otros (UIAF, 2019). Para la década de los 50’ la expansión del mercado de estupefaciente motivo a la Organización de las Naciones Unidas (ONU) a reunir a líderes mundiales para enfrentar la coyuntura.

En los años 70, en Estados Unidos, se erige la ley de Secreto Bancario (BSA, Bank Secrecy Act), este fue el primer esfuerzo en detectar y sancionar el lavado de activos, esta ley exige a las entidades financieras, realizar reportes de transacciones en efectivo mayores a USD $10.000 al centro de crímenes financieros (Levi & Reuter, 2006). Paralelo a esta normativa, en 1974, el G-10[2], en el Comité de Supervisión Bancaria de Basilea formularon estándares, lineamientos de supervisión y declaraciones de mejores prácticas (UIAF, 2019), para luchar contra el auge del crimen organizado y su afán por “lavar” sus ingresos derivados de actividades ilícitas y de alguna manera mitigar el riesgo reputacional de los Bancos.

Finalmente, en 1987, en reunión del G-7[3], decide conformar un cuerpo intergubernamental que sigue estándares globales para la lucha contra el Lavado de Activos, el Grupo de Acción Financiera Internacional GAFI (Muller, Kalin, & Goldsworth, 2007) que se centra en fijar medidas regulatorias para combatir el lavado el activo, financiamiento de terrorismo u otras amenazas al sistema financiero internacional.

Para el caso de colombiano, se ha pretendido asegurar el debido cumplimiento de estas normas, con el Decreto 1872 de 1992[4], la Rama Ejecutiva designó a la Superintendencia Bancaria y de Valores[5], para vigilar aquellas entidades cuya actividad económica sean objetivo por parte del crimen organizado para lavar sus ingresos ilícitos. Lo anterior se convierte en una herramienta poderosa para combatir los delitos asociados al Lavado de Activos en Colombia.

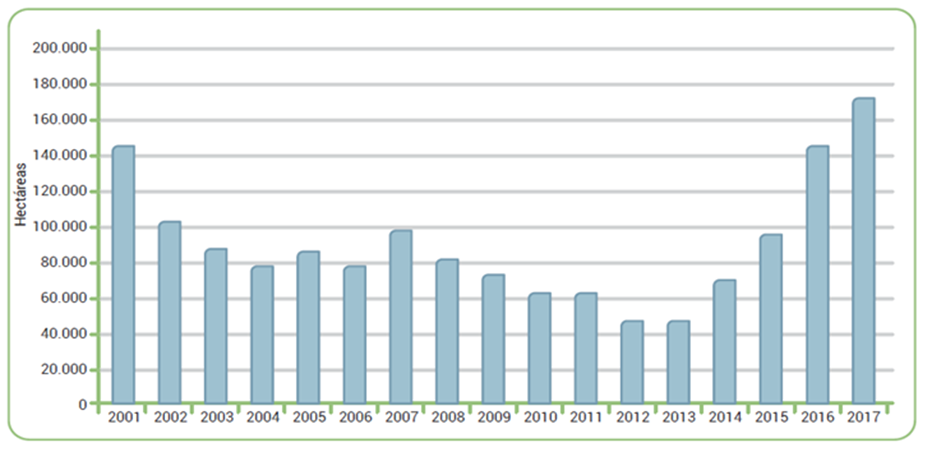

Parte de estos delitos, son la producción y comercialización de Coca, de acuerdo a la (UNODC, 2018) para 2001, Colombia mantenía una tendencia a la baja en cultivos de Coca pasando de tener más de 140.000 hectáreas en 2001 a tener el registro más bajo en su historia: 48.000 hectáreas en el año 2013. Sin embargo, esta tendencia se invirtió y para el año 2017 superó toda expectativa pasando a tener 171.000 hectáreas de coca cultivada, según la UNODC este aumento se dio en el marco de las negociaciones de paz con las FARC-EP y a un cambio en la política de lucha contra el cultivo de coca.

Cabe destacar, que estos cultivos están concentrados en ciertos departamentos de Colombia, la ODC (2017) describe que para 2016, el 72% de los cultivos se encuentran en Nariño, Putumayo, Norte de Santander y Cauca, mientras que; Santander, Magdalena, Cesar, Guainía, Boyacá y Arauca tienen menos de 50 hectáreas. Por otra parte, Cundinamarca, Caldas y La Guajira se encuentran libres de cultivos de coca. Lo anterior señala que la concentración en algunos departamentos esta asociada a su posición geográfica dado su cercanía con las fronteras que permite a los traficantes pasar las fronteras y comercializar su producto.

Por otro lado, también es importante describir el precio de la hoja de coca, que al final es el incentivo que tienen los cultivadores para cosechar, producir y comercializar, de acuerdo al informe de la UNODOC (2018), “… la hoja de coca producida tiene un valor en el mercado local de $890.232 millones (USD $ 302 millones)”, si este valor se compara con el presupuesto de 10 municipios[6] ($577.000 millones (USD $196 millones), se observa que, el mercado de la coca genera más dinero con relación a la asignación de recursos asignado a municipios periféricos del país.

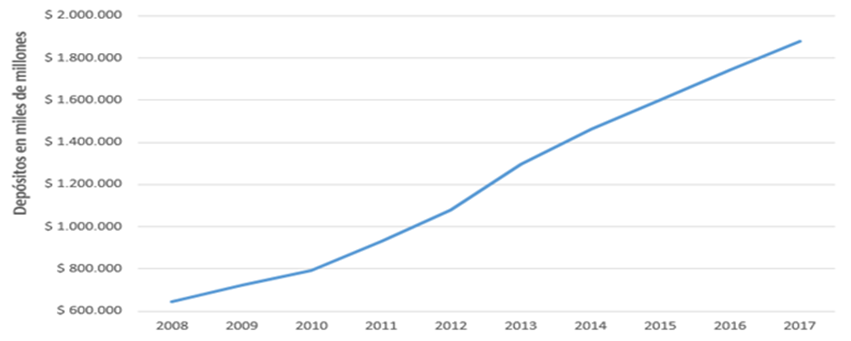

La otra cara de la moneda, es el dinero que ingresa al Sistema Bancario, a través de los depósitos que realizan los agentes económicos y que son reportados ante la SFC. En el siguiente gráfico se muestra como han crecido estos depósitos en los últimos 10 años:

FIGURA 1. Total depósitos ingresados al Sistema Bancario entre 2008-2017

Fuente: Elaboración propia con datos abiertos del Crecimientos de los depósitos en el Sistema Bancario

Como se puede observar, estos depósitos tienen una tendencia positiva muy marcada, si bien es cierto, se parte del supuesto que son de origen legal, la ASOBANCARIA (2017), establece que un porcentaje importante son producto de la ilegalidad.

Dado que el dinero de origen lícito se mezcla con el dinero de origen ilícito, la normativa establece la responsabilidad al Sistema Bancario de contar con un SARLAFT, el cual debe contar con las etapas de identificación de riesgos, medición de riesgo inherente, control y monitoreo del riesgo residual, las cuales deben estar soportadas en metodologías para cada uno de los factores de riesgo (Clientes, Canal, Productos y Jurisdicción), para este estudio se definió el factor de riesgo jurisdicción y el riesgo de lavado de activos por recibir depósitos de dinero que pueden tener origen ilícito cuyo lugar de transacción es una jurisdicción que tiene presencia de cultivos ilícitos, para la etapa medición de riesgo inherente como guía para la formulación del problema de investigación.

De acuerdo con lo anterior, planteamos el siguiente cuestionamiento: ¿Cuál es el efecto del número de hectáreas cultivadas de coca, las incautaciones de pasta de coca y el número de habitantes sobre los depósitos realizados en el sistema bancario de Colombia a nivel departamental para los años 2010 a 2017? La pregunta se enmarca en la obligación de las entidades del sistema bancario de estar en capacidad de establecer el perfil de riesgo inherente de Lavado de Activos para el factor de riesgo jurisdicción. Ahora bien, de acuerdo a Garzón y Gelvez (2019), la tasa de homicidios en los municipios con cultivos de coca es más alta y desde 2016 ha incrementado, esto lleva a pensar que estas áreas sufren de mayores niveles de violencia que llevan a que las personas migren a zonas menos violentas, resultando que los posibles ingresos de dinero por cultivos ilícitos al sistema bancario sean menores por el desplazamiento de sus habitantes.

En un estudio realizado por la Unidad de Información y Análisis Financiero UIAF (2019), se demostró que a mayor área cultivada menor es el ingreso de dinero en efectivo al Sistema Financiero. Por el contrario, el retiro de dinero en efectivo aumentaba. Este fenómeno se podría justificar por la dinámica que acontece a la economía de los cultivadores de coca, que en la actualidad son aquellos que están en la base de la cadena de valor, es decir, son aquellos que reciben los menores beneficios, por tanto, el dinero que reciben lo gastan en cubrir sus necesidades básicas, en teoría, ese dinero no ingresa al sistema bancario.

Mejía y Rico (2010) estimaron (con datos a 2008) que el tamaño del negocio de la producción y tráfico de cocaína es de 2.3% del PIB, de los cuales $1.2 billones COP corresponden a la primera etapa, lo que significa una cantidad de dinero significativa que está circulante en la economía y que por tanto tendría incidencia en los depósitos realizados en el sistema bancario.

Con base en la estimación de Mejía y Rico (2010) de $1.2 billones COP al 2008, el espacio requerido para almacenar ese dinero en efectivo corresponde a 2.400 metros cuadrados , lo que significa un gran proceso logístico para la custodia, mantenimiento y protección en el tiempo de toda esta cantidad de dinero, es por esta razón que se hace necesario circular el dinero hasta hacerlo llegar a la economía a través del sistema bancario quienes tienen la capacidad de custodia, mantenimiento y protección de la equivalencia del dinero en el tiempo.

Por lo anterior, este trabajo pretende, a través de un ejercicio estadístico, contrastar las afirmaciones realizadas por el estudio de la UIAF y Mejía y Rico, de tal manera que aporten a la investigación del riesgo LA-FT, los posibles efectos que pueden tener determinadas actividades ilícitas en los depósitos bancarios, partiendo de la base que el dinero generado por actividades ilícitas, por motivos logísticos, debe entrar al Sistema Financiero.

Marco teórico

Marco legal

En la Constitución Política de Colombia de 1991, el Congreso de la República dicta “...las normas generales, y señala en ellas los objetivos y criterios a los cuales debe sujetarse el Gobierno...”, es por esta razón, que ha emitido una serie de leyes a favor de “Regular las actividades financiera, bursátil, aseguradora y cualquiera otra relacionada con el manejo, aprovechamiento e inversión de los recursos captados del público”.

En este sentido, el Poder Ejecutivo, es el encargado de vigilar y controlar, a través de las Superintendencias, aquellas empresas cuya actividad principal sea la captación de recursos. Con base en el Decreto 663 de 1993, artículos 102 al 107, del Estatuto Orgánico del Sistema Financiero, nacen las políticas que hoy fundamentan el Sistema de Administración de Lavado de Activos y Financiación del Terrorismo (SARLAFT).

Bajo esta premisa, la entidad encargada de vigilar al Sistema Bancario, es la Superintendencia Financiera de Colombia (SFC). la cual emite instrucciones, contenidas en Circulares, que ayudan a identificar, evaluar, controlar y monitorear el riesgo de lavado de activos y financiación del terrorismo. Estas normas, no solo tienen un fundamento legal nacional, incluyen además las recomendaciones de entidades internacionales, principalmente, las expuestas por el Grupo de Acción Financiera Internacional (GAFI).

Lo anterior está consignado en la Circular Básica Jurídica Parte I, Título IV, Capítulo IV: instrucciones relativas a la Administración del Riesgo de Lavado de Activos (LA) y de la Financiación del Terrorismo (FT). Esta circular es la guía utilizada por todas las entidades vigiladas por la SFC para implementar estrategias que mitiguen el riesgo LA/FT, así como las definiciones y herramientas comunes a todas las empresas.

Sistema de Administración de Riesgo de Lavado de Activos y Financiación del Terrorismo: SARLAFT.

De acuerdo con la Superintendencia Financiera (2016) se define el SARLAFT como un sistema de administración de riesgo que se compone de dos fases; la primera, tiene por objetivo la prevención que ingresen recursos al sistema relacionados con el Lavados de Activos y Financiación del Terrorismo - LA/FT; y la segunda, tiene por objetivo detectar y reportar aquellas operaciones que intentan dar apariencia de legalidad a operaciones de LA/FT.

El SARLAFT establece que las entidades vigiladas deben tener en cuenta como mínimo las etapas de: Identificación, Medición, Control y Monitoreo; dichas etapas deben ser aplicables a cada uno de los factores de riesgo (SUPERFINANCIERA, 2016). Las dos primeras etapas deben permitir que la entidad vigilada pueda establecer el perfil de riesgo inherente LA/FT, la tercera etapa debe permitir establecer el perfil de riesgo residual de LA/FT, y la cuarta etapa debe permitir hacer seguimiento a la evolución de perfil de riesgo de la entidad.

Para llevar a cabo la obligación establecida por la SFC, es importante considerar el contexto en el cual se puede determinar que se trata de una operación de LA, para tal fin, basado en el artículo 323 del Capítulo V del Código Penal Colombiano, la Corte Suprema de Justicia (2016) define LA como operaciones para ocultar dinero ilegales, ya sea en moneda local o extranjera, hace parte del lavado de activos quienes adquieran, inviertan o transporten bienes provenientes de dichas actividades.

Es importante considerar que este gran volumen de dinero se mueve principalmente en efectivo (papel moneda), tal como lo expone la ANIF (2017) el uso del efectivo se ha incrementado en razón, ya que, aumenta el anonimato y por tanto, no se puede identificar a las personas, los montos, las fechas, etc., vinculadas a las transacciones dentro del sistema financiero, ayudando a encubrir los movimientos de dinero ilegal o incluso aquellos que esperan evadir responsabilidades fiscales.

Valor de los depósitos: Los agentes económicos necesitan de un medio de pago para realizar sus transacciones comerciales. En este sentido, el papel moneda, es socialmente aceptado, ya que, se asemeja a un contrato entre las partes y su valor contenido, es real y es posible intercambiarlo por otro tipo de bien. Este papel moneda presenta cierta vulnerabilidad sujetas a daños físicos o la pérdida de su valor en el tiempo por lo que los bancos hacen las veces de custodios, estos a su vez, están sujetos a una serie de leyes que lo obliga a tener un sistema robusto (múltiples servicios) que le permita proteger este papel moneda de cualquier riesgo financiero o no financiero. El sistema bancario, se convierte en un excelente intermediario para todas las operaciones que se realizan diariamente, porque cumple con una serie de características que lo hacen idóneo; confianza, respaldo, protección, seguridad, estos atributos son apetecidas por aquellos individuos que se dedican a actividades ilícitas

Dicho lo anterior, la SFC, como ente supervisor y regulador de las entidades bancarias, les exige realizar reportes mensuales sobre todos los depósitos que realizan sus clientes. A partir de esta información, realiza informes, reportes y proyecciones, que permiten conocer el estado actual del Sistema Financiero Colombiano.

Por consiguiente, los depósitos se convierten en una variable fundamental y global para evaluar los posibles efectos que tienen diferentes variables económicas y sociales sobre su dinámica en el tiempo. Es decir, resulta de gran valor para diferentes entidades, conocer qué variables afectan el aumento o disminución de los depósitos para tomar decisiones. En particular, para este estudio y en aras de medir un riesgo jurisdiccional, los depósitos pueden estar “contaminados” con recursos de origen ilícito, por lo tanto, es importante estimar estadísticamente, qué porcentaje de estos depósitos “podrían” derivarse de actividades ilícitas.

Número de Hectáreas Cultivadas de Coca: la planta de coca, en especial, su alcaloide; el clorhidrato de cocaína, es un fuerte estimulante del sistema nervioso central, con un alto grado de actividad y dado sus efectos nocivos para la salud humana, en Colombia, está prohibida su producción, comercialización, distribución y consumo. Por esta razón, es considerada como una actividad ilícita y está tipificada por el Código Penal como un delito fuente de lavado de activos. De acuerdo al informe de la UNODC (2018), para 2017, 171.000 hectáreas del territorio colombiano tenían cultivos de coca, estas hectáreas produjeron 930.900.000 kilogramos de hoja de coca. Cada kilogramo, tiene un valor de mercado de COP 2.100 que equivaldrían a COP 1.954.890.000.000. La importancia de esta variable se sustenta en que, su producción genera un nivel de ingresos sustanciales en la economía que, innegablemente, un porcentaje importante entrará al sistema financiero como depósitos.

Cantidad de incautaciones de pasta de coca: durante 2017, las autoridades colombianas incautaron 465 toneladas de cocaína (Garzón & Llorente, 2018), un 20% más que la registrada en 2016 (362 toneladas). La intuición económica lleva a pensar que, a mayor cantidad de coca incautada, menores serán los recursos generados por esta actividad. Sin embargo, como lo expone Garzón y Llorente (2018), este aumento de incautaciones puede ser resultado de una mayor producción de hoja de coca; “...efecto de compensación: el alza en el número de hectáreas podría ser la respuesta a la mayor efectividad por parte de las autoridades”. Por lo tanto, es plausible concluir, que, ante un aumento de incautaciones de pasta de coca, por el efecto de compensación, aumentará el número de hectáreas de coca y por tanto los depósitos.

Número de habitantes por departamento: De acuerdo al informe del DANE (2009), “Proyecciones nacionales y departamentales de población 2005 – 2020”, enmarcan el crecimiento de la población como sujeto y objeto de las acciones del progreso, no solo interpretada como demandante de recursos sino también como recurso productivo y actor del desarrollo. Dada la importancia que tiene la dimensión poblacional, la metodología para proyectar el crecimiento de la población resulta de la aplicación de modelos que tienen en cuenta variables determinantes como fecundidad, mortalidad y migración. Es por esto que el DANE (2009), presentó las proyecciones a nivel nacional y departamental de la población para el periodo de 2005 a 2020, en donde concluye que: “...la tasa de crecimiento promedio anual de 1,25 por cien habitantes en el periodo 2000-2005 el cual disminuye quinquenio a quinquenio hasta llegar a una tasa del 1,09 por cien habitantes en el quinquenio 2015-2020”.

Metodología

Para encontrar los efectos de estas variables explicativas sobre la variable de interés y así poder establecer y diferenciar su impacto en 18 departamentos de Colombia para construir un indicador que permita a los encargados de medir el riesgo jurisdicción, se propuso un modelo econométrico de datos panel de efectos fijos, el cual combina ambos tipos de datos (dimensión temporal y estructural), de acuerdo con Frees (2004), Baronio y Vianco (2014) y Mayorga y Muñoz (2000) (2000), los datos panel permite hacer “análisis más dinámico al incorporar la dimensión temporal de los datos, lo que enriquece el estudio, particularmente en períodos de grandes cambios”, lo que nos permitirá realizar análisis a partir i) los efectos de los individuos (departamentos) y ii) los efectos temporales (los años).

Mayorga y Muñoz (2000) indican que un modelo de datos panel de efectos fijos se caracteriza por considerar que “existe un término constante diferente para cada individuo, y supone que los efectos individuales son independientes entre sí”, dado que la muestra de datos ha sido seleccionada a conveniencia (Datos disponibles), soporta el uso de un modelo de efectos fijos. (Para una profundización teórica del modelo de datos panel se puede ver los trabajos de Heckman (1981), Arellano (2003), Bond (2002), Greene (2012), Pindado y Requejo (2014), Wooldridge (2009), Wooldridge (2010) y Flannery y Hankins (2013)).

Muestra

Para lograr el objetivo de este trabajo, se realizó una búsqueda de variables económicas y sociales que permitieran estimar el efecto que tienen sobre los depósitos a nivel departamental y que sean de utilidad para mitigar el riesgo jurisdicción. Por lo anterior, se toma como variable de interés los depósitos al sistema bancario y como variables explicativas; el número de hectáreas de cultivos de coca, las incautaciones de pasta de coca y el número de habitantes.

Datos

Las series de tiempo seleccionadas (variables) a partir de 2010 a 2017 para 18 departamentos de Colombia, fueron transformadas en logaritmo base 10. Para la variable de interés: “Valor de los depósitos” (LDE), los datos fueron tomados de datos abiertos, administrados por el Ministerio de Tecnologías de la Información y las Comunicaciones (MinTIC) Se tomarón los tres depósitos principales; cuentas de ahorro, cuentas corrientes y CDT, reportados por las entidades bancarias, cifras expresadas en pesos.

Para la variable “Número de Hectáreas Cultivadas de Coca” (LHEC), tipo de cultivo: coca, las cifras se expresan en hectáreas, los datos fueron obtenido del Observatorio de Drogas de Colombia (ODC), al igual que la variable “Cantidad de incautaciones de pasta de coca” (LKG): La serie de datos fue tomada de la página del Observatorio de Drogas de Colombia (ODC), las cifras se expresan en kilogramos, sin embargo, esta serie se transforma en logaritmo base 10.

Finalmente, “Número de habitantes por departamento” (LPOB): esta serie de datos, es una proyección realizada por el DANE, basada en diferentes componentes relacionados al crecimiento poblacional (fecundidad, mortalidad y migración) (DANE, 2009), las cifras se expresan en número de personas.

Resultados

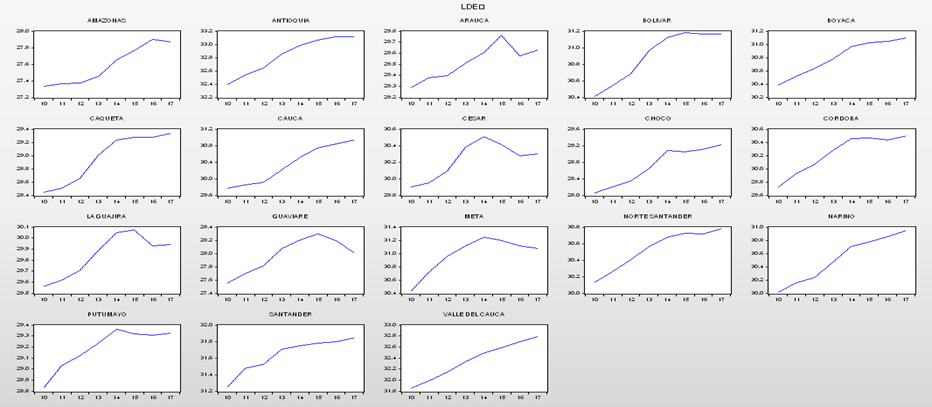

En cuanto al comportamiento de las variables a lo largo del periodo de estudio se tiene que, en la Figura 2, se identifica que a nivel general en el transcurso del tiempo hay una tendencia al aumento del monto de los depósitos en el sistema financiero, sin embargo se identifica una caída en los departamentos de Arauca y Meta que podría explicarse por la caída de precios del petróleo a finales de 2014 y se mantuvo hasta principios del 2016, en el caso del Cesar también se presentó una situación homóloga pero a raíz de los precios del Carbón los cuales también presentaron caída entre el 2014 y el 2016.

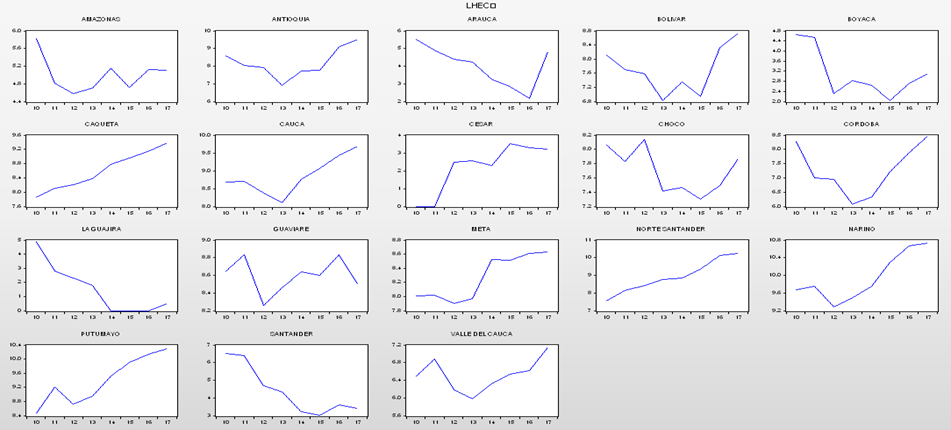

En la Figura 3, respecto al número de hectáreas cultivadas con cocaína. De acuerdo con los datos de la ONODC (2018), los cultivos de Coca en Colombia han aumentado en promedio 45% año a año desde el 2013. Desde 2001, se mantuvo una tendencia a la baja en cultivos de Coca pasando a tener el registro más bajo en la historia, 48.000 hectáreas en 2013. Sin embargo, para 2017 pasó a tener 171.000 hectáreas de coca cultivada, dicho comportamiento podría ser explicado por dos situaciones; las negociaciones de paz con las Fuerzas Armadas Revolucionarias de Colombia (FARC-EP) y a cambios en la política de lucha contra el cultivo de coca (UNODC, 2018). Empero, no todos los departamentos se ha comportado de la misma forma, al finalizar la serie en algunos se ha mantenido la caída casos como La Guajira y Santander, en contraste se identifica una marcada tendencia al aumento en departamentos como Caquetá, Norte de Santander y Nariño, lo que podría estar explicado por el fin del conflicto con la guerrilla FARC, las cuales al abandonar las armas, dejaron muchos terrenos del espacio nacional que estaban bajo su mando y que ahora están siendo usado por las disidencias de la misma guerrilla para el narcotráfico.

FIGURA 2. Serie LDE Valor de los depósitos realizados en las entidades bancarias durante 2010-2017.

Fuente: Elaboración propia con datos abiertos Ministerio de Tecnologías de la Información y las Comunicaciones (MinTIC)

FIGURA 3. Serie LHEC, Número de Hectáreas Cultivadas de Coca durante 2010-2017.

Fuente: Elaboración propia con datos del Observatorio de Drogas de Colombia (ODC)

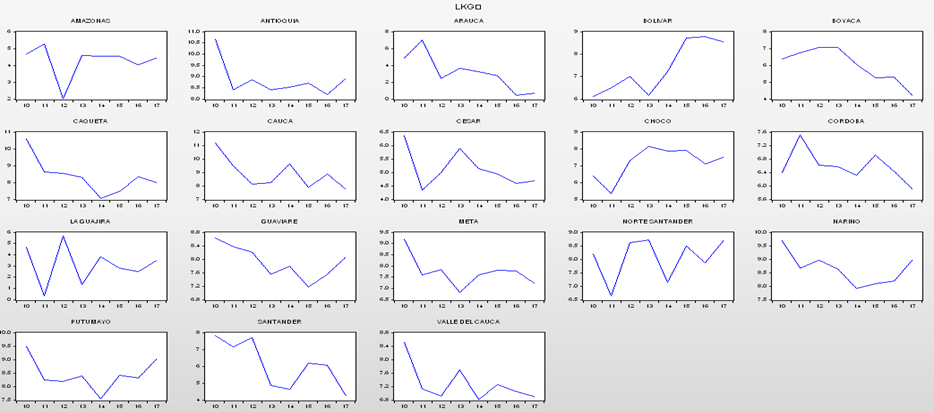

En la Figura 4, respecto a las incautaciones de coca, de acuerdo con Garzón y Llorente (2018), en 2017 ha sido el año en el que las autoridades han logrado la cifra más alta de incautación, lo cual podría corresponder a la compensación, a mayor efectividad de las autoridades en las incautaciones, incentiva a aumentar los cultivos a fin de compensar la pérdida, sin embargo se identifica que al finalizar la serie en algunos se ha mantenido a la caída en casos como Arauca, Boyacá, Valle del Cauca y Córdoba.

FIGURA 4. Serie LKG Número de Hectáreas Cultivadas de Coca durante 2010-2017.

Fuente: Elaboración propia con datos del Observatorio de Drogas de Colombia (ODC)

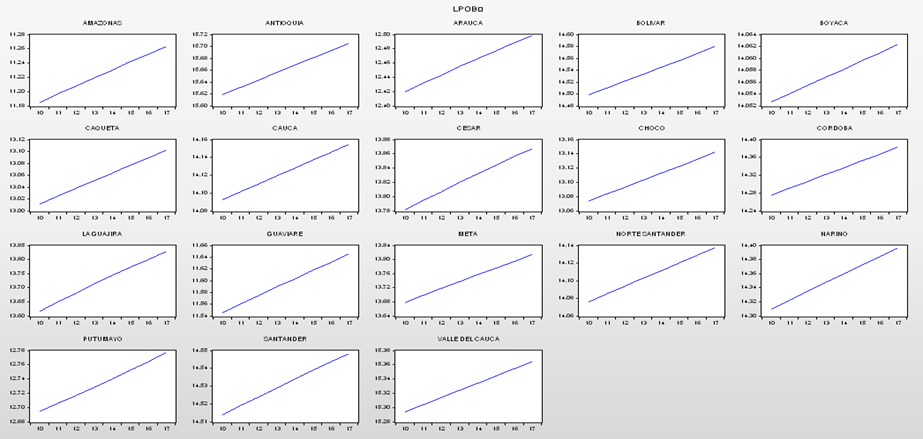

Por último, en la Figura 5, se presenta la información de la población, la cual presenta un aumento constante en todos los departamentos de acuerdo con el comportamiento demográfico del país.

FIGURA 5. Serie LKG Número de Hectáreas Cultivadas de Coca durante 2010-2017.

Fuente: Elaboración propia con datos del Observatorio de Drogas de Colombia (ODC)

Pruebas del Modelo de datos panel efectos fijos

1. Prueba de hipótesis para la igualdad de medias en cada variable

Ho: μAmazonas = μAntioquia = μArauca = μBolívar = μBoyacá = μCaquetá = μCauca = μCesar = μChocó = μCórdoba = μGuaviare = μLa Guajira = μMeta = μNariño = μNorte Santander = μPutumayo = μSantander = μValle del Cauca

H1: Al menos una μ es diferente

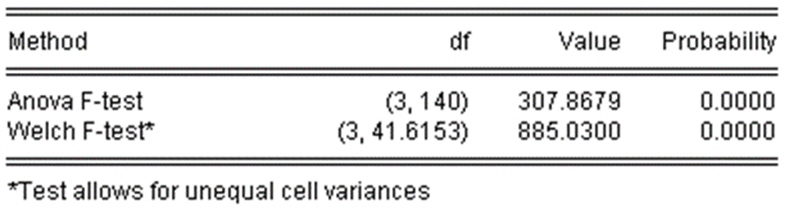

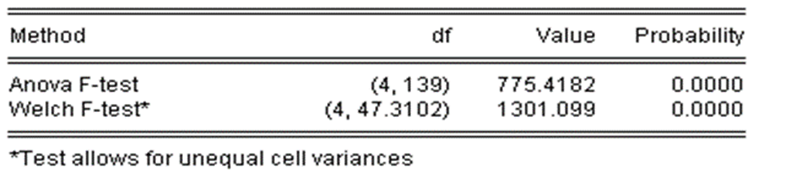

Resultado para la variable Logaritmo Depósitos (LDE)

TABLA 1: Pruebas para igualdad de medias para LDE

Fuente: Elaboración propia con datos abiertos Ministerio de Tecnologías de la Información y las Comunicaciones (MinTIC)

A un nivel de significancia del 15% hay evidencia estadística suficiente para rechazar Ho

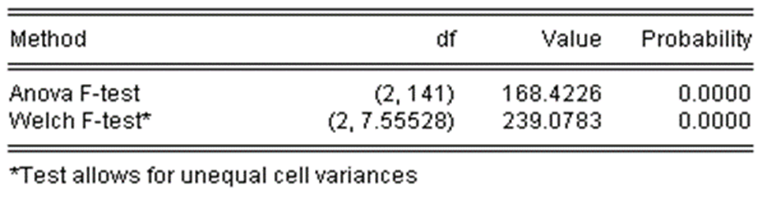

Resultado para la variable Logaritmo Hectáreas Cultivadas Coca (LHEC)

A un nivel de significancia del 15% hay evidencia estadística suficiente para rechazar Ho.

TABLA 2: Pruebas para igualdad de medias para LHEC

Fuente: Elaboración propia con datos del Observatorio de Drogas de Colombia (ODC)

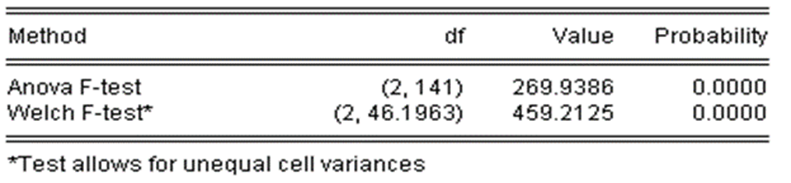

Resultado para la variable Logaritmo Kilos de Pasta de Coca Incautados (LKG)

TABLA 3: Pruebas para igualdad de medias para LKG

Fuente: Elaboración propia con datos del Observatorio de Drogas de Colombia (ODC)

A un nivel de significancia del 15% hay evidencia estadística suficiente para rechazar Ho.

Resultado para la variable Logaritmo Población (LPOB)

TABLA 4: Pruebas para igualdad de medias para LPOB

Fuente: Elaboración propia con datos del Departamento Administrativo Nacional de Estadística (DANE)

A un nivel de significancia del 15% hay evidencia estadística suficiente para rechazar Ho.

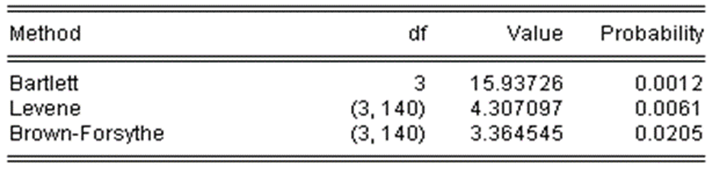

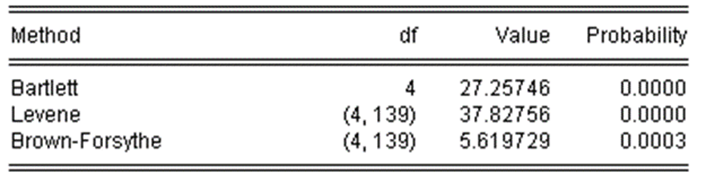

2. Prueba para la igualdad de varianza en cada variable

Ho: σ2Amazonas = σ2Antioquia = σ2Arauca = σ2Bolívar = σ2Boyacá = σ2Caquetá = σ2Cauca = σ2Cesar = σ2Chocó = σ2Córdoba = σ2Guaviare = σ2La Guajira = σ2Meta = σ2Nariño = σ2Norte Santander = σ2Putumayo = σ2Santander = σ2Valle del Cauca

H1: Al menos una σ2 diferente

Resultado para la variable Logaritmo Depósitos (LDE)

A un nivel de significancia del 15% hay evidencia estadística suficiente para rechazar Ho.

TABLA 5: Pruebas para igualdad de varianzas para LDE

Fuente: Elaboración propia con datos abiertos Ministerio de Tecnologías de la Información y las Comunicaciones (MinTIC)

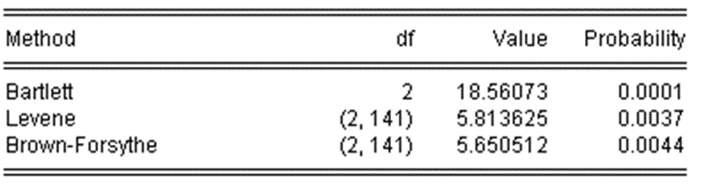

Resultado para la variable Logaritmo Hectáreas Cultivadas Coca (LHEC)

TABLA 6: Pruebas para igualdad de varianzas para LHEC

Fuente: Elaboración propia con datos del Observatorio de Drogas de Colombia (ODC)

A un nivel de significancia del 15% hay evidencia estadística suficiente para rechazar Ho.

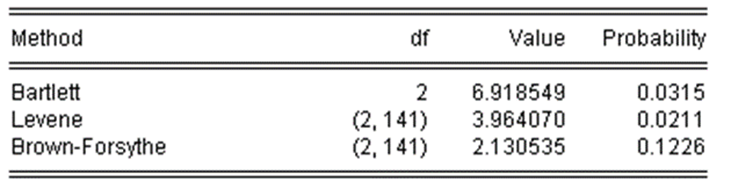

Resultado para la variable Logaritmo Kilos de Pasta de Coca Incautados (LKG)

TABLA 7: Pruebas para igualdad de varianzas para LKG

Fuente: Elaboración propia con datos del Observatorio de Drogas de Colombia (ODC)

A un nivel de significancia del 15% hay evidencia estadística suficiente para rechazar Ho.

Resultado para la variable Logaritmo Población (LPOB)

TABLA 8: Pruebas para igualdad de varianzas para LPOB

Fuente: Elaboración propia con datos del Departamento Administrativo Nacional de Estadística (DANE)

A un nivel de significancia del 15% hay evidencia estadística suficiente para rechazar Ho.

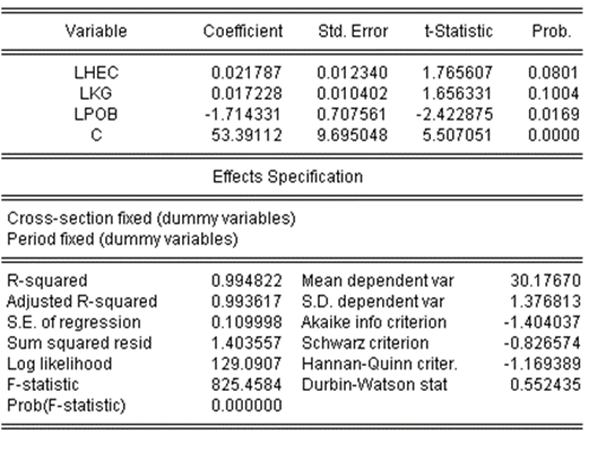

3. Estimación Modelo Datos Panel

TABLA 9: Resultado de estimación del modelo

Fuente: Elaboración propia

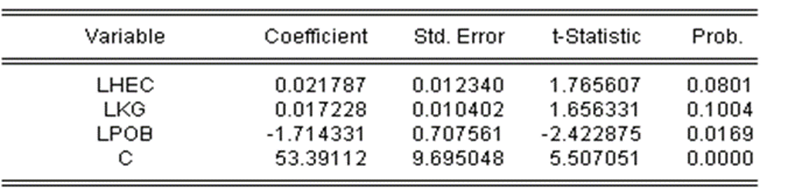

El modelo de datos panel de efectos fijos es:

LDEit = 53.39112 + 0.021787LHECit + 0.017228LKGit – 1.714331LPOBit + εit

4. Validación Modelo Datos Panel

Prueba de hipótesis para la significancia de cada variable

Variable Logaritmo Hectáreas Cultivadas Coca (LHEC)

Ho: βLHEC = 0

H1: βLHEC ≠ 0

Con un P-valor igual a 0.0801 y a un nivel de significancia del 15% hay evidencia estadística suficiente para rechazar Ho.

Variable Logaritmo Kilos de Pasta de Coca Incautados (LKG)

Ho: βLKG = 0

H1: βLHG ≠ 0

Con un P-valor igual a 0.1004 y a un nivel de significancia del 15% hay evidencia estadística suficiente para rechazar Ho.

Variable Logaritmo Población (LPOB)

Ho: βLPOB = 0

H1: βLPOB ≠ 0

Con un P-valor igual a 0.0169 y a un nivel de significancia del 15% hay evidencia estadística suficiente para rechazar Ho.

Prueba de hipótesis significancia global

Ho: βLHEC = βLKG = βLPOB = 0

H1: βj ≠ 0

Con un P-valor igual a 0 y a un nivel de significancia del 15% hay evidencia estadística suficiente para rechazar Ho.

Validación de ajuste del modelo

Analizando el R2, se concluye que las variables independientes explican el 99,48% de los cambios en la variable dependiente, lo que significa un buen ajuste del modelo.

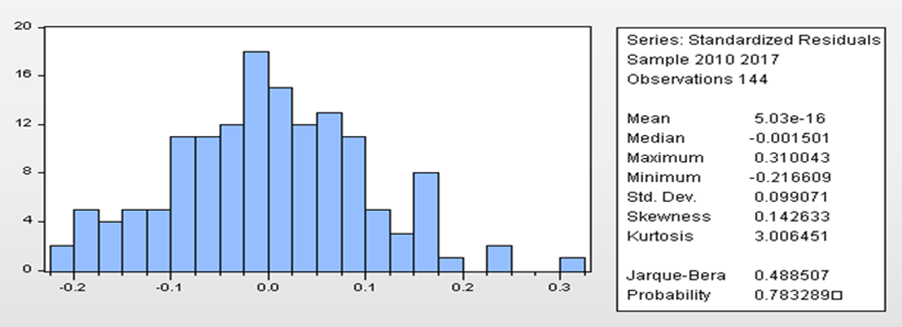

Prueba de normalidad

FIGURA 6. Prueba de normalidad Jarque-Bera

Ho: Residuales ~ N con μ = 0 y σ = 0.099071

H1: Rechazar Ho

Fuente: Elaboración propia

Con un P-valor igual a 0.7832 y a un nivel de significancia del 15% hay evidencia estadística suficiente para no rechazar Ho.

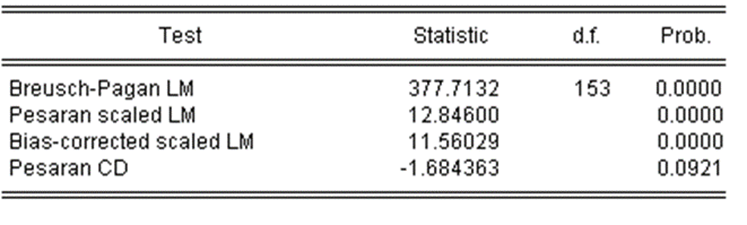

Prueba correlación serial de los residuales

Ho: No existe correlación serial de cualquier orden de los residuales

H1: Rechazar Ho

A un nivel de significancia del 15% hay evidencia estadística suficiente para rechazar Ho.

TABLA 10: Resultado pruebas para correlación serial de residuales

Fuente: Elaboración propia

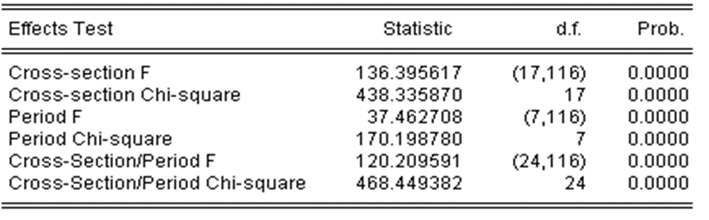

Prueba de efectos fijos

TABLA 11: Resultado de pruebas para efectos fijos

Ho: EfectoAmazonas = EfectoAntioquia = EfectoArauca = EfectoBolívar = EfectoBoyacá = EfectoCaquetá = EfectoCauca = EfectoCesar = EfectoChocó = EfectoCórdoba = EfectoGuaviare = EfectoLa Guajira = EfectoMeta = EfectoNariño = EfectoNorte Santander = EfectoPutumayo = EfectoSantander = EfectoValle del Cauca

H1: Al menos una Efecto es diferente

Fuente: Elaboración propia

A un nivel de significancia del 15% hay evidencia estadística suficiente para rechazar Ho.

Prueba de homocedasticidad de los residuales

TABLA 12: Resultado de pruebas para homocedasticidad

Ho: σ2Amazonas = σ2Antioquia = σ2Arauca = σ2Bolívar = σ2Boyacá = σ2Caquetá = σ2Cauca = σ2Cesar = σ2Chocó = σ2Córdoba = σ2Guaviare = σ2La Guajira = σ2Meta = σ2Nariño = σ2Norte Santander = σ2Putumayo = σ2Santander = σ2Valle del Cauca

H1: Al menos una σ2 diferente

Fuente: Elaboración propia

A un nivel de significancia del 15% hay evidencia estadística suficiente para no rechazar Ho. De acuerdo con las anteriores pruebas, el modelo cumple todos los supuestos.

Análisis de los resultados

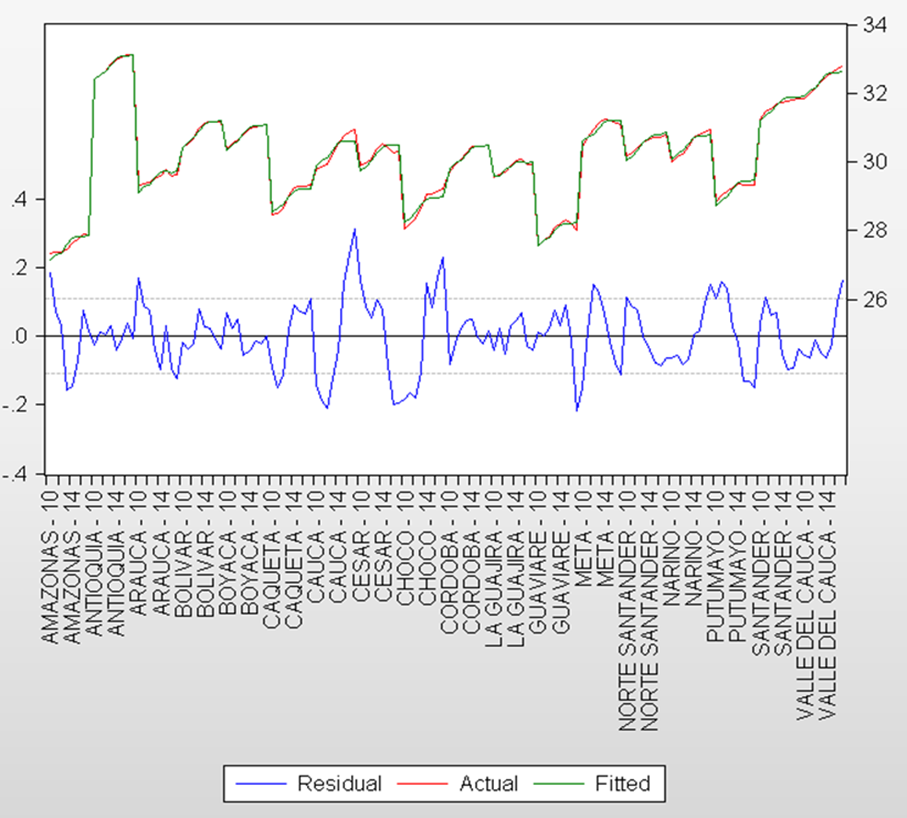

En la Figura 7, se presenta la serie original en comparación con la estimación del modelo datos panel de efectos fijos, se puede identificar que los datos estimados se ajustan a los datos observados en el transcurso del tiempo y de los individuos.

FIGURA 7. Comparativo entre la serie y la estimación del modelo

Fuente: Elaboración propia

De acuerdo con la Tabla 13: Un aumento del 1% en las hectáreas cultivadas con coca genera en promedio un incremento del 2.1% en el monto de los depósitos realizados en el sistema bancario colombiano. Por su parte, un aumento del 1% en las incautaciones de pasta de coca genera en promedio un aumento en el 1.1% en el monto de los depósitos realizados en el sistema bancario colombiano.

A su vez, un aumento en el 1% de los habitantes genera en promedio una disminución de 1.7% en el en el monto de los depósitos realizados en el sistema bancario colombiano, esto puede ser explicado por el desplazamiento de la población a raíz de la violencia que se ha generado alrededor de los círculos de las actividades ilícitas.

TABLA 13: Resultado de los βiestimados del modelo

Fuente: Elaboración propia

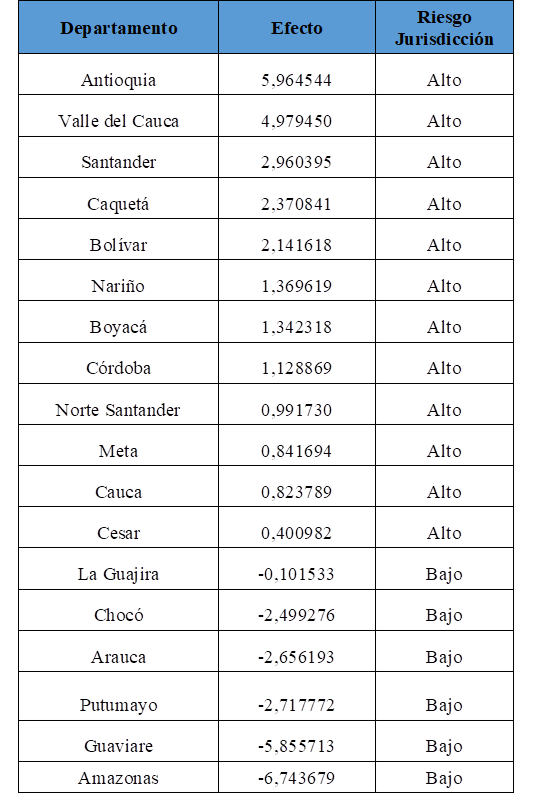

Efectos por Departamento

Conforme a la Tabla 14, se puede identificar que los Departamentos que más efecto tienen sobre los depósitos en efectivo son Antioquia y Valle del Cauca, lo cual guarda relación respecto al aumento en el número de hectáreas cultivadas con coca y a la participación de dichos departamentos en población total. Así mismo, se puede identificar que los departamentos de Boyacá y Santander, a pesar de la tendencia negativa en el número de hectáreas cultivadas con coca y el número de incautaciones, los efectos muestran que son relevantes dado su aporte al considerar su relación de la población y la ubicación geográfica que los convierte en departamentos de tránsito y su cercanía con la capital del país.

TABLA 14: Efecto por departamento asociado un riesgo

Fuente: Elaboración propia

En contraste a lo anterior, se identifican que los departamentos del Putumayo y del Chocó, que a pesar de tener una tendencia marcada en el aumento de las hectáreas cultivadas sus efectos son negativos, esto se puede interpretar como un efecto no representativo sobre los depósitos, principalmente al considerar que dichos departamentos presentan unos bajos niveles de bancarización y presencia de sucursales por parte de las entidades bancarias en comparación con otros departamentos. Una vez analizados los efectos por Departamento, se ha definido realizar una valoración cualitativa de los mismos, a fin de clasificarlos en niveles de riesgo Alto y Bajo; para tal objetivo se tuvo en cuenta la orientación del signo, bajo el entendido que los datos positivos tienen efectos sobre los depósitos y los negativos no representan efecto relevante, sobre esta base los Departamentos con riesgo “Alto” son 12 y riesgo “Bajo” son 6.

Efectos por Año

De acuerdo con la Tabla 15, se puede identificar que entre los años 2010 hasta el 2013 el efecto es negativo y a partir del año 2014 cambia la orientación del signo, identificando un aumento del efecto año a año.

TABLA 15: Efecto por años

|

Año |

Efecto |

|

2010 |

-0,532759 |

|

2011 |

-0,359689 |

|

2012 |

-0,222036 |

|

2013 |

-0,011463 |

|

2014 |

0,211133 |

|

2015 |

0,276075 |

|

2016 |

0,285840 |

|

2017 |

0,326833 |

Fuente: Elaboración propia

La anterior exposición guardaría relación con el comportamiento de las hectáreas cultivadas de coca, las cuales presentaron un decrecimiento hasta el año 2013 en el cual fue el año con menos hectáreas cultivadas y a partir de dicho año se evidenciado un crecimiento en promedio del 45% por año, tal como se puede evidenciar en la Figura 8.

FIGURA 8. Serie histórica de cultivos de coca a 31 de diciembre, 2001 - 2017 (UNODOC 2018)

Fuente: Elaboración propia con datos del Observatorio de Drogas de Colombia (ODC)

Conclusiones y recomendaciones

El análisis del riesgo de lavado de activos por recibir depósitos de dinero que pueden tener origen ilícito por presencia de cultivos ilegales, permite concluir que el efecto en el tiempo respecto al número de hectáreas cultivadas con coca, las incautaciones de pasta de coca y la población sobre los depósitos en los 18 departamentos de Colombia aumenta en el tiempo guardando relación con el crecimiento visto en las series de datos en el tiempo.

De igual forma, el efecto del número de hectáreas cultivadas con coca, las incautaciones de pasta de coca y la población sobre los depósitos en los 18 departamentos de Colombia no se comporta igual. Para el caso de Antioquia, Valle del Cauca y Santander que fueron los que más efecto positivo mostraron sobre los depósitos, a la luz de estos resultados, se puede afirmar que y por tanto son territorios con mayor nivel de riesgo. Caso contrario, los departamentos de Amazonas, y Guaviare no representan un efecto importante sobre los depósitos, por lo que puede mencionar que son de menor nivel de riesgo.

A su vez, se concluyó que, el aumento del 1% en el número de hectáreas de coca tiene una relación directa en el aumento del 2.1% de los depósitos realizados en el sistema bancario colombiano; un efecto similar se presenta en el aumento del 1% de las incautaciones de pasta de coca que representaría un aumento del 1.1% en el monto de los depósitos.

Finalmente, la población tiene una relación inversamente proporcional al presentar un aumento en el 1% del número de habitantes genera en promedio una disminución de 1.7% en el en el monto de los depósitos realizados en el sistema bancario colombiano.

Dados los resultados del presente modelo, en los que se encontró algunos departamentos con comportamiento atípico tales como Chocó, Guaviare y Amazonas dada la participación de la población, se recomienda incorporar nuevas variables tales como índices de delincuencia, muertes violentas, etc., de tal manera que se pueda incorporar una mayor comprensión de la problemática.

De igual forma, aunque los departamentos de Putumayo y Chocó, se consideraron de bajo riesgo, es necesario profundizar su dinámica y de ser necesario realizar un estudio específico de cada uno para entender su dinámica, porque de acuerdo al informe de la UNDOC (2018) estos departamentos cuentan con extensas hectáreas de cultivos de coca y este hecho es suficiente para intuir que podrían darse otras circunstancias que no fueron contempladas en este trabajo.

Se recomienda a las entidades del sistema bancario colombiano, en el marco de la normativa de prevención de riesgo LA-FT, considerar medidas de debida diligencia ampliada para aquellos departamentos que representan un mayor nivel de riesgo inherente, de tal manera que se pueda sustentar una adecuada gestión de riesgos y obtención de un riesgo residual.

Referencias

ANIF. (2017). Reducción del efectivo y tamaño de la economía subterránea en . Bogotá D.C: Asociación Nacional de Instituciones Financieras.

Arellano, M. (2003): Panel Data Econometrics (Advanced Texts in Econometrics), Oxford University Press. https://doi.org/10.1093/0199245282.001.0001

ASOBANCARIA. (2017). Proyecto F: Diagnóstico del uso del efectivo en Colombia. Bogotá D.C: ASOBANCARIA.

Baronio, A. y Vianco, A. (2014). Datos Panel: Guía para el uso de E-Views. Departamento de Matemática y Estadística Facultad de Ciencias Económicas Universidad Nacional de Río Cuarto.

Bond, S. (2002). Dynamic Panel Data Models: A Guide to Micro Data Methods and Practice. Cemmap Working Paper Series No. CWP09/02, Institute for Fiscal Studies, London. https://doi.org/10.1920/wp.cem.2002.0902

DANE. (2009). Estudio postcensales No 7: Proyecciones nacionales y departamentales de población 2005 – 2020. Bogotá D.C: Departamento Administrativo Nacional de Estadística.

Flannery, M.J., Hankins, K. W., (2013). Estimating dynamic panel models in corporate finance. Journal of Corporate Finance 19, 1–19. https://doi.org/10.1016/j.jcorpfin.2012.09.004

Frees, E. W. (2004). Longitudinal and Panel Data: Analysis and Applications in the Social Sciences. Cambridge, UK: Cambridge University Press. https://doi.org/10.1017/CBO9780511790928 PMid:15554981

GAFI. (2012). Mandato del Grupo de Acción Financiera Internacional (2012-2020). Washington, D.C: GAFI.

Garzón, J. C., & Llorente, M. V. (2018). ¿Por qué siguen aumentado los cultivos ilícitos en Colombia?: Los desafíos para el próximo Gobierno. Bogotá D.C: Fundación Ideas para la Paz (FIP).

Garzón, J y Gelvez, J (2018). ¿Más coca, más homicidios?: mejor piénselo dos veces. Fundación ideas para la paz (FiP). Columna de opinión, 13 de febrero de 2019. Recuperado de: http://www.ideaspaz.org/publications/posts/1726

Greene, W. (2012): Econometric Analysis (7th Edition), Prentice Hall.

Heckman, J. J. (1981). Statistical Models for Discrete Panel Data. In C.F. Manski and D. McFadden (eds.), Structural Analysis of Discrete Data with Econometric Aplications. Cambridge, MA: MIT Press. In: http://elsa. berkeley.edu/discrete/ch3.pdf. Accessed on April 28 2011.

Levi, M., & Reuter, P. (2006). Money Laundering. Crime and Justice 34, 289-375. https://doi.org/10.1086/501508

Mayorga, M., & Muñoz, E. (2000). La técnica de Datos panel: Una guía para su uso e interpretación. San José: Banco Central de Costa Rica.

Mejía, D., & Rico, D. (2010). La microeconomía de la producción y tráfico de cocaína en Colombia. Bogotá: Documentos CEDE 007293.

Muller, W., Kalin, C., & Goldsworth, J. (2007). Anti-Money Laundering: International Law and Practice.

ODC. (2017). Reporte de Drogas de Colombia. Bogotá: Observatorio de Drogas de Colombia.

Pindado, J. y Requejo, J. (2014). Panel Data: A Methodology for Model Specification and Testing. In Wiley Encyclopedia of Management, 3rd Edition. John Wiley & Sons, Ltd (in press). https://doi.org/10.1002/9781118785317.weom040013

Purkey, H. (2010). The Art of Money Laundering. Florida Journal of International Law, 22(1), 111–144.

Sala de Casación Penal n° 25248. (2016). Sentencia de Corte Suprema de Justicia. Bogotá D.C.

SUPERFINANCIERA. (2016). Superintendencia Financiera de Colombia (2016). Circular Básica Jurídica, Título I Capitulo IV. Bogotá D.C: Superintendecia Financiera de Colombia.

UIAF. (2019). Algunos antecedentes y aspectos normativos del Sistema Anti Lavado de Activos y Contra la Financiación del Terrorismo (ALA/CFT). Edición 1. Bogotá: Unidad de Información y Anáisis Financiero. https://doi.org/10.15765/poli.v1i376.2042

UNODC. (2018). Colombia: Monitoreo de terrritorios afectados por los cultivos ilícitos 2017. Oficina de las Nacione Unidas contra la Droga y el Delito.

Wooldridge, J.M. (2010). Econometric Analysis of Cross Section and Panel Data. (2nd Edition), MIT Press.

Wooldridge, J. M. (2009). Introductory Econometrics. A Modern Approach (4th Edition), South-Western Cengage Learning.